2021年中国肉牛产业高质量发展回顾与2022年展望

- 发布时间:2024-03-03 12:13:48

- 作者:全球供应链

- 发布时间:2024-03-03 12:13:48

- 作者:全球供应链

2021年,随全国育肥牛产能逐渐恢复,活牛市场行情理性回落,犊牛、架子牛市场行情报价与育肥牛出栏价格之间的倒挂价差一下子就下降,而养殖环节经济效益受多重因素影响,普遍较上一年有所下滑;牛肉市场供需关系依然总体处于“紧平衡”状态,市场行情报价再度刷新历史高位;进口牛肉继续发挥市场补给作用,进口数量与价格进一步增长。

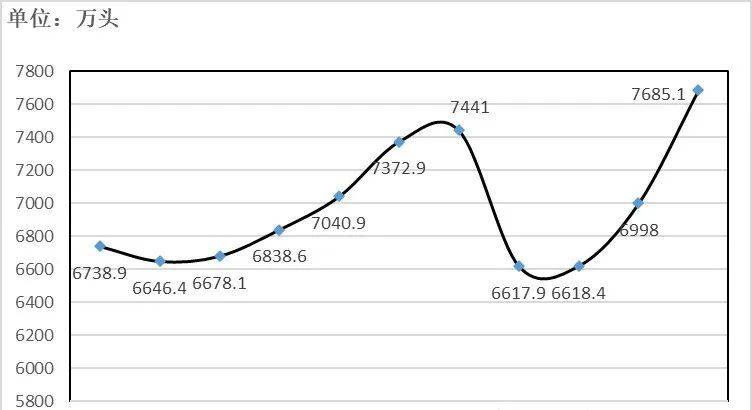

数据显示,2020年全国肉牛存栏量前十名的省(区)保持不变,名次略有变化,增幅最大的三个省(区)分别是新疆(87.2万头)、湖南(94.5万头)、青海(159.3万头)。

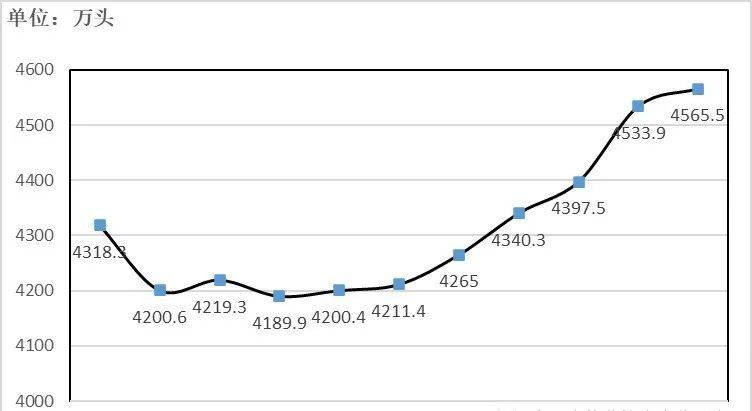

2020年我国肉牛出栏量4565.5万头,较2019年增加31.6万头(见图2),同比增长0.7%,比2010年增长5.7%。

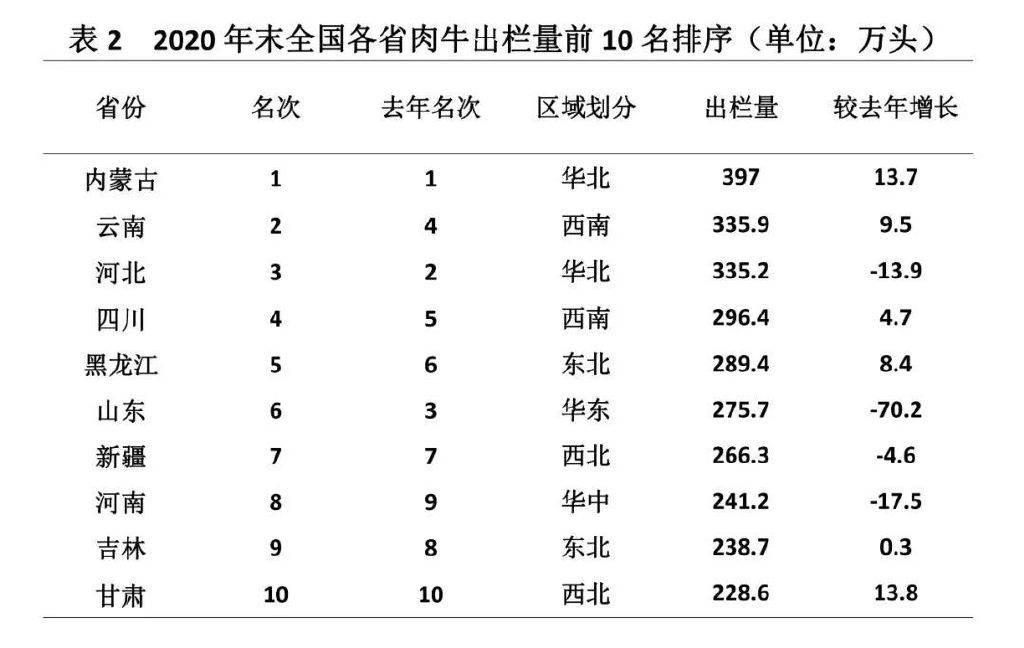

数据显示,2020年全国肉牛出栏量前十名的省(区)保持不变,名次略有变化,其中有四个省(区)呈现负增长,分别是河北(-13.9万头)、山东(-70.2万头)、新疆(-4.6万头)、河南(-17.5万头)。

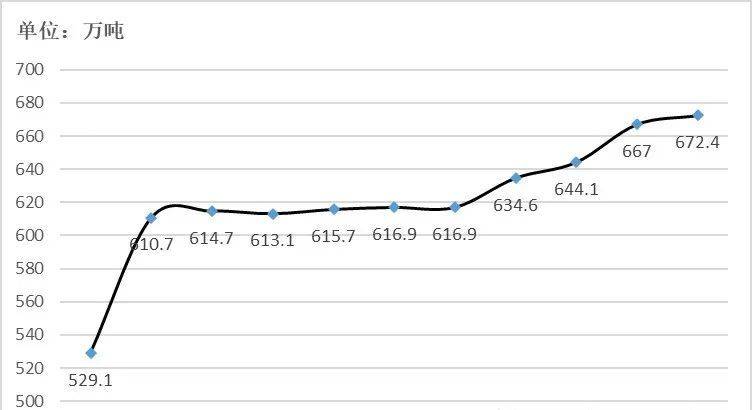

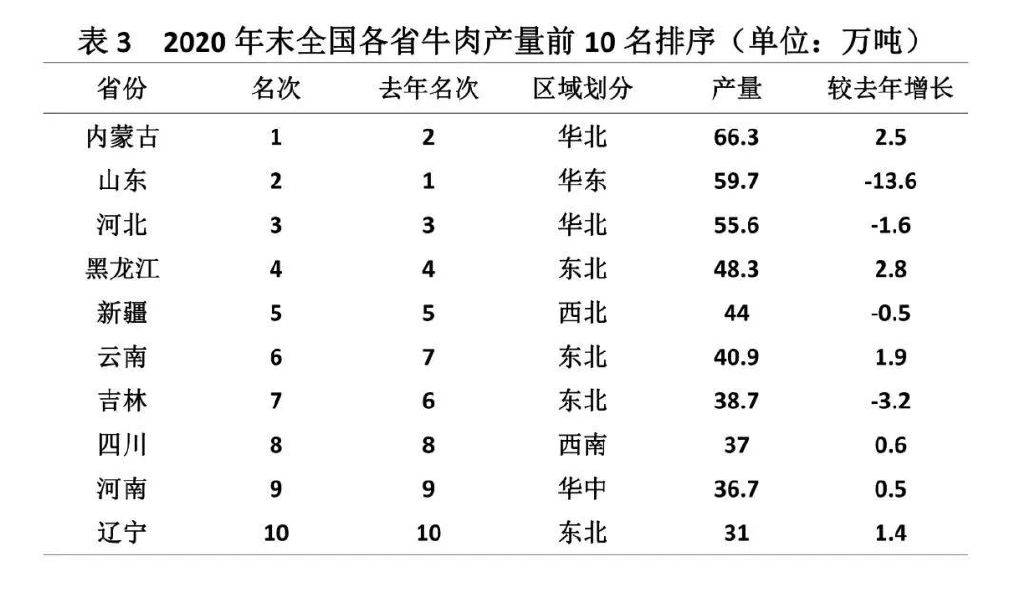

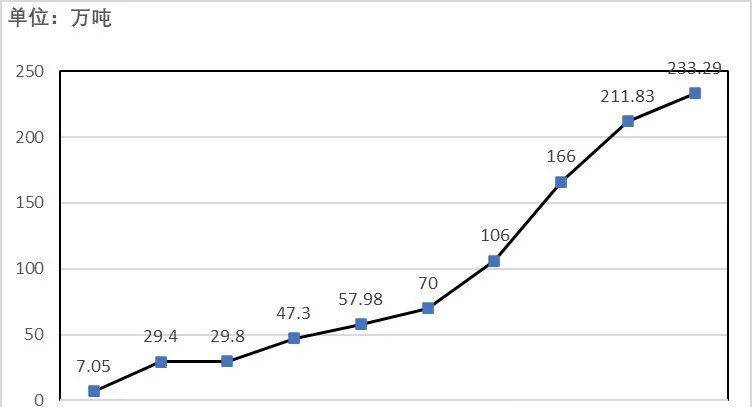

2020年我国牛肉产量672.4万吨,较2019年增加5.4万吨(见图3),同比增长0.8%,比2010年增长27.1%。

数据显示,2020年全国牛肉产量前十名的省(区)保持不变,名次略有变化,其中有四个省(区)出现负增长,分别是山东(-13.6万吨)、河北(-1.6万吨)、新疆(-0.5万吨)、吉林(-3.2万吨)。

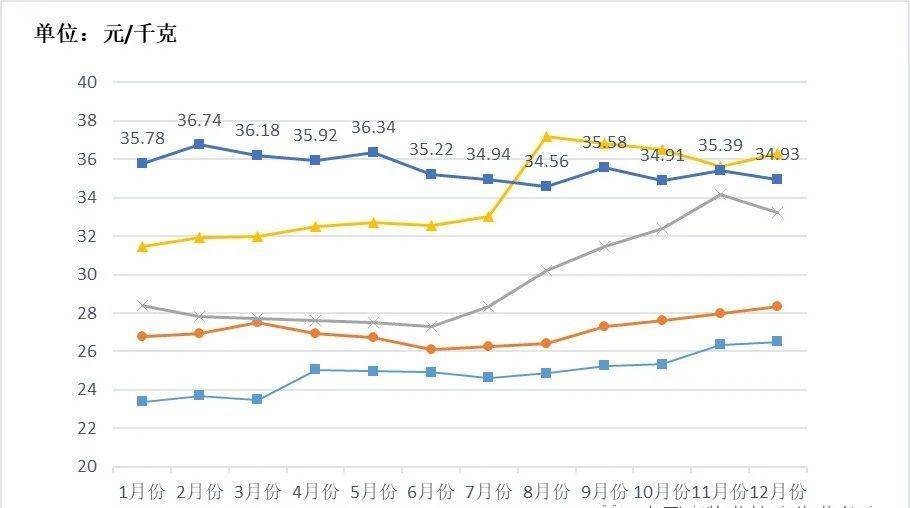

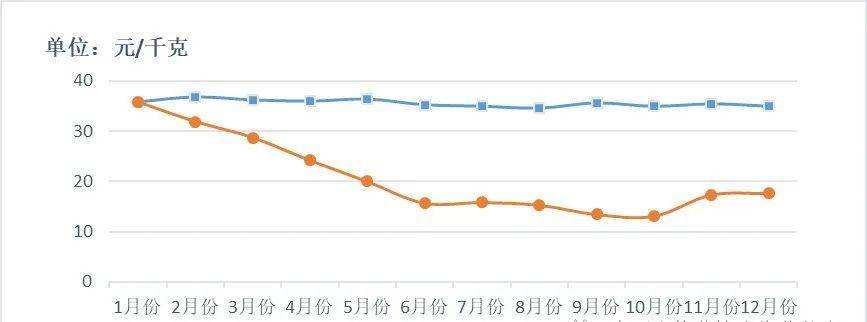

据统计,2020年育肥牛均价为34.04元/kg,2021年育肥牛均价为35.54元/kg,虽然从育肥牛的“年度均价”来看,2021年依然要比2020年高出4.41%,但是育肥牛价格于2021年第二季度慢慢的出现回落,即便是第四季度传统消费旺季的到来都没能改变育肥牛行情弱势下行的局面,2021年12月份育肥牛均价已经跌至34.93元/kg,与2020年下半年最高点时期的37.2元/kg相比,下跌了2.27元/kg(跌幅超过6%)。

3.2 商品牛源市场行情报价“触顶回落”,犊牛、架子牛市场行情报价与育肥牛出栏价格之间倒挂现象有所缓解

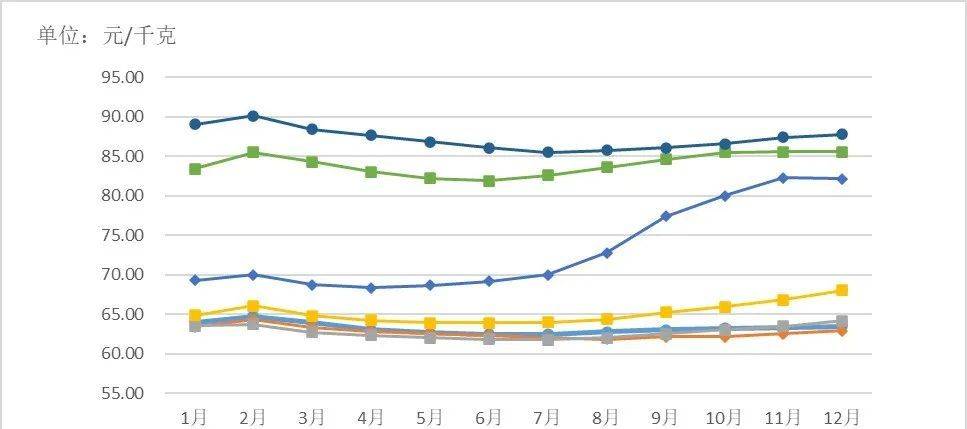

表4 2021与2020年全国架子牛、公犊牛平均价格对比(单位:元/kg)

随着2021年全国育肥牛产能逐渐恢复,育肥牛市场行情报价上涨乏力,传导至商品牛源环节市场价格出现了相较于育肥牛环节更为显著的下跌幅度,成年架子牛主流价格区间回落至30~40元/kg,公犊牛主流价格区间回落至36~46元/kg,繁育母牛的价格因牛源品质与体重的不同,主流降价区间在3000~8000元/头不等。

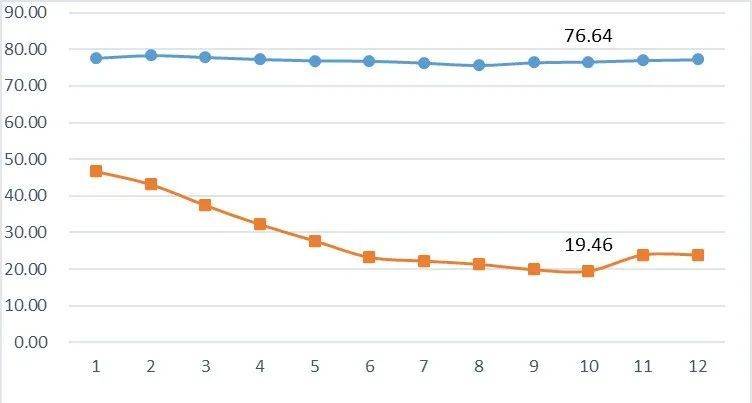

犊牛、架子牛的市场价格与育肥牛出栏价格之间的倒挂现象也因此得到缓解,品质相对优良的商品牛源与育肥牛出栏价格之间的倒挂价差约为1500~2000元/头,与2020年度相比已经出现明显回落,肉牛育肥饲养环节的风险系数明显下降。

2021年全国牛肉价格依然坚挺,牛肉市场价格并未因活牛价格的回落而下跌。而相对于牛肉而言,2021年全国猪肉价格则出现了较为明显的下跌,两者之间的价格差距被明显拉开,最高差价出现在10月,牛肉批发价格比猪肉高出57.18元/kg。

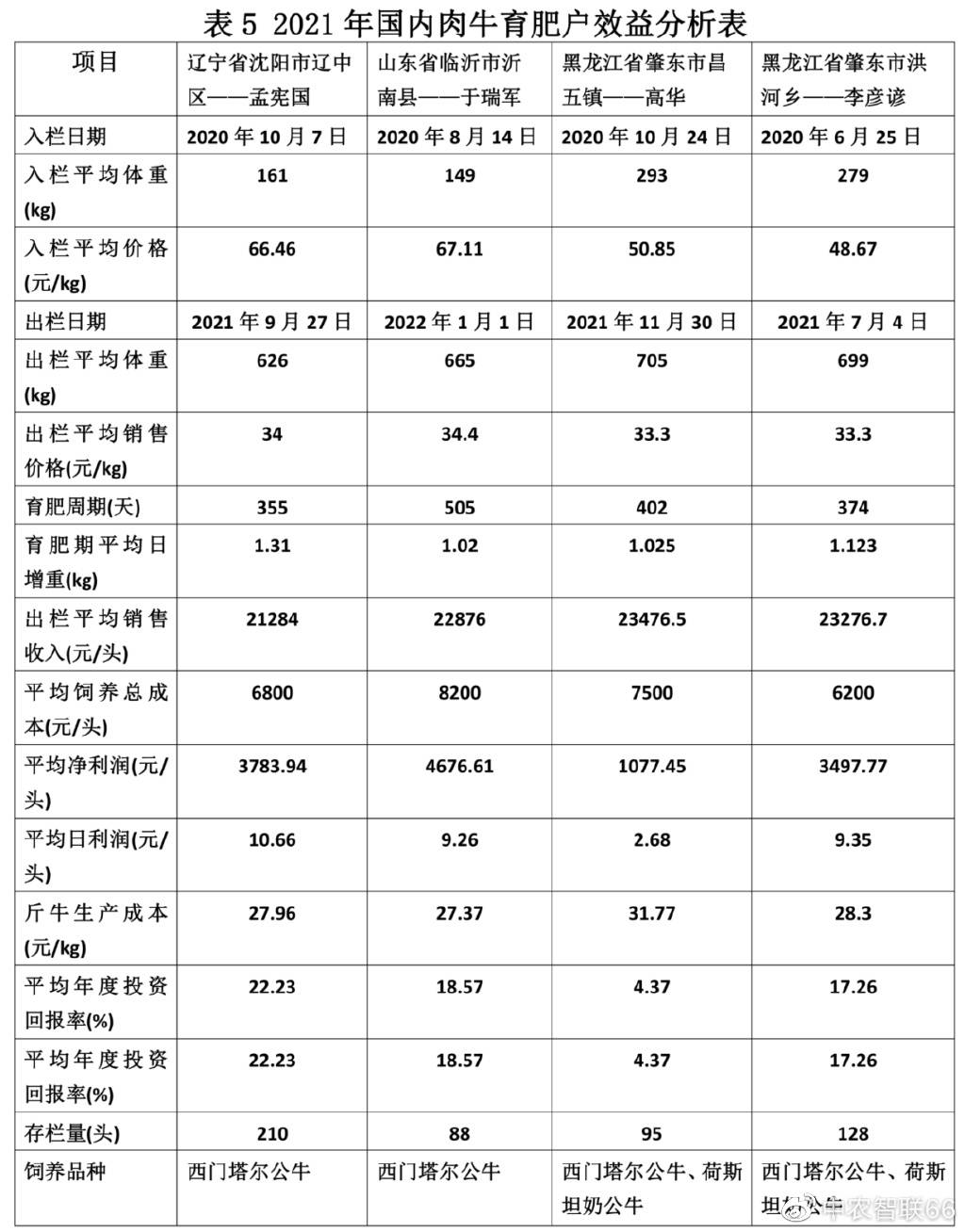

因2020年度补栏的牛源主流倒挂价差达到历史最高的5000~6000元/头,牛源采购成本达到历史峰值;另外由于2021年自然灾害导致草料价格持续上涨,及育肥牛出栏价格的“触顶回落”等一系列因素的共同影响,使得2021年度育肥牛饲养效益不理想,监测数据显示2021年度肉牛育肥饲养环节平均效益要比2020年度低3000~3500元/头,从肉牛育肥饲养环节来看,在2021年育肥牛出栏之后选择弃养的比例高达20%~25%!

2021年4月20日,农业农村部出台了《推进肉牛肉羊生产发展五年行动方案》,提出了“到2025年,全国牛肉自给率保持在85%左右;牛肉产量稳定在680万吨左右;肉牛规模养殖比重达到30%”的行动目标。

2021年12月14日,农业农村部颁布《“十四五”全国畜牧兽医行业发展规划》,将肉牛肉羊列入四个千亿级的重点产业项目内。

由于2021年肉牛育肥饲养环节经济效益不甚理想,2022年育肥牛产能出现阶段性下滑,预计进入下半年育肥牛价格将因供应数量的减少与需求量的增加而呈现小幅度的阶段性恢复上涨趋势;2022年下半年后段,育肥牛价格涨势或将随着产能的加速恢复再次受到抑制。

受2021年肉牛育肥饲养环节补栏率下降的影响,“犊牛、架子牛及繁育母牛”等商品牛源流动性减弱并出现阶段性的数量蓄积,预计2022年商品牛源市场供应相对充足,价格走势趋于平稳;但由于近年来国内育肥牛产能周期性波动有所增强,在可以预见的未来,全国商品牛源依然将会整体维持供需紧平衡的状态。

由于全国育肥牛产能下滑导致阶段性的供应紧张,预计2022年国内育肥牛行情将于下半年开始出现阶段性回暖,价格持续上涨将会带动肉牛育肥饲养环节经济效益有所回升,但受国内饲料价格大大攀升且育肥牛出栏价格持续上涨动力不足等因素的影响,预计2022年繁育母牛养殖环节总体经济效益较2021年不会有显著变化。

“智慧牛业”渐成趋势,2022年中央一号文件多次提到数字赋能农业农村,要推动饲喂自动化、环境控制智能化等设施装备研发技术应用,大力推进数字乡村建设,推进智慧牧业发展,拓展农业农村大数据应用场景;肉牛产业在全产业链环节的信息数据量大,依靠传统的“眼观手抄”方式对于数据获取困难,数据的可利用率低,对生产管理的指导推动作用有限;借助数智产业对牛只的饲喂、环控、穿戴、监测、视觉识别、声音识别、产品追溯等多场景应用,能够及时掌握生产数据,对赋能牛业发展,促进牛业数字化转型,有很重要的意义。

我们依然要强调和提倡肉牛企业成长中的“务实精神”,扎实推进产业链各环节的标准化与精细化,在日常经营管理过程中向细节求效益,避免非必要的资源损耗浪费,真正的完成“降本增效”,毕竟高质量发展的前提,是健康与可持续。返回搜狐,查看更加多

版权所有◎乐鱼体育下载最新版_乐鱼体育下载手机app 网站建设:中企动力 北京 京ICP备2021029137号-1